Was ist die Rürup Rente?

Die Rürup-Rente (Basisrente) wurde im Jahre 2005 in Deutschland eingeführt. Benannt wurde Sie nach dem Wirtschaftswissenschaftler Bert Rürup, der sie federführend konzipiert hat. Die Idee: Mit der Schaffung einer steuerlich begünstigten Form der Altersvorsorge, sollte eine Alternative zur gesetzlichen Rente geschaffen werden. Gedacht war diese Form der Altersvorsorge in erster Linie für Menschen, die im Alter keine Leistungen aus der gesetzlichen Rentenversicherung erwarten können. Hierzu zählen vorrangig Selbstständige, die für Ihre Rente eigenverantwortlich vorsorgen müssen.

Rürup-Rentenverträge werden in verschiedenen Produktformen angeboten. Eines jedoch haben alle Rürup-Modelle gemeinsam: Nach Eintritt des Rentenalters wird eine lebenslange Rente gezahlt. Eine alternative Kapitalauszahlung, wie bei vielen anderen Altersvorsorgeprodukten, ist grundsätzlich nicht vorgesehen.

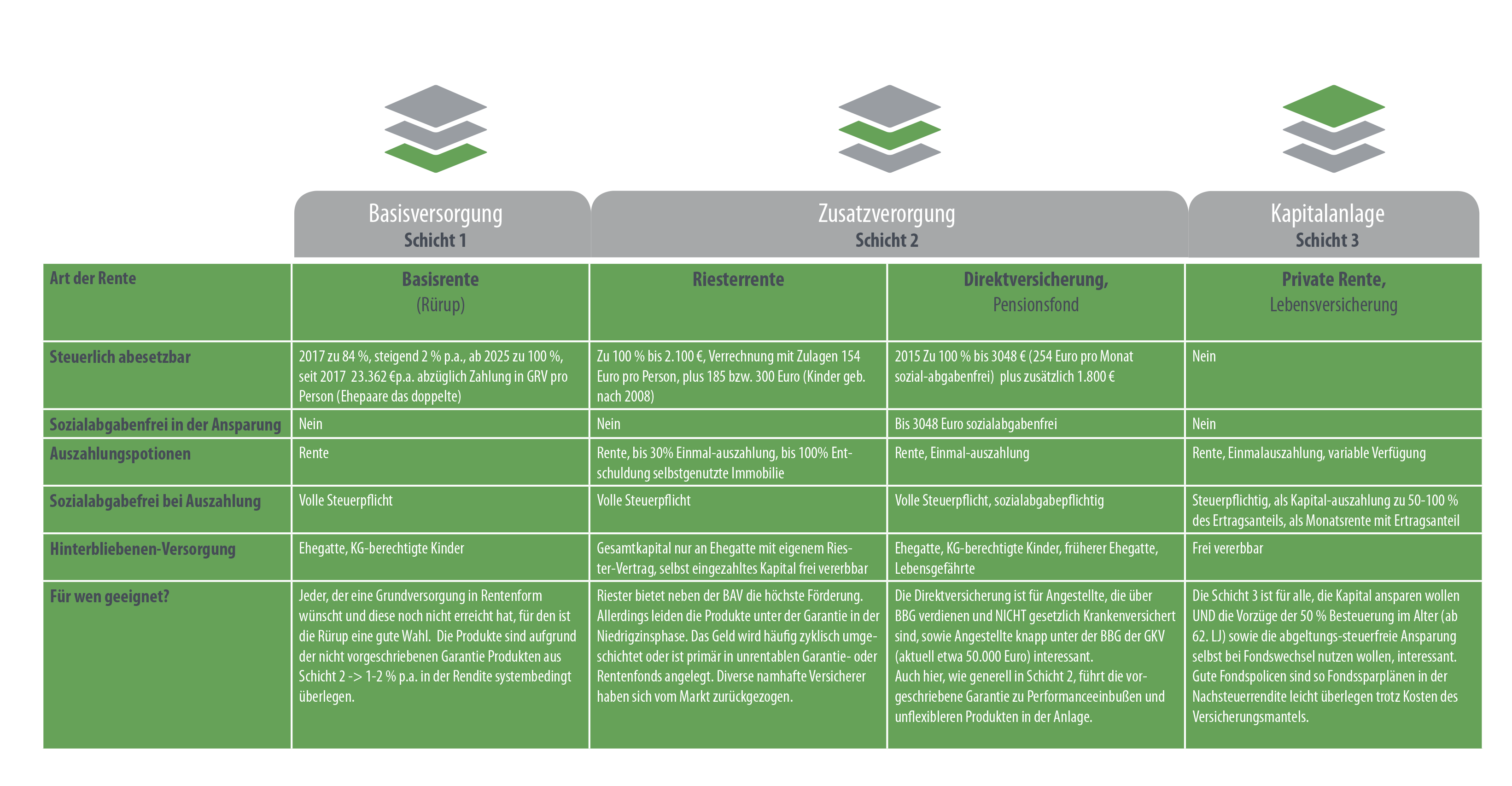

Die Rürup-Rente im 3-Schichten Modell der Altersvorsorge

Zur Ermittlung des passenden Rürup-Renten-Konzeptes, ist es zunächst einmal sinnvoll, sich über den gesamten Kontext einer strategisch geplanten Altersvorsorge klar zu werden. In diesem Zusammenhang spricht man von dem sogenannten 3-Schichten Modell der Altersvorsorge. Grundsätzlich lässt sich jedes Produkt zur Altersvorsorge einer dieser drei Schichten zuordnen.

Die Frage nach dem richtigen Rürup-Produkt lässt sich deshalb immer nur unter Betrachtung der individuellen Situation und der Analyse eventuell bereits bestehender Altersvorsorgestrategien beantworten.

So kann eine spezielle Vertragsform beispielsweise in der Kombination mit anderen Altersvorsorgeprodukten, das volle Potential entfalten. Leider gilt der Zusammenhang aber auch vice versa. Das heißt, ein grundsätzlich gutes Produkt kann in der Wechselwirkung Ihrer bestehenden Verträge kontraproduktiv sein. Aus diesem Grund ist eine objektive, neutrale Herangehensweise unerlässlich. Ich helfe Ihnen dabei.

Vor- und Nachteile Rürup

Zahlreiche Gestaltungsmöglichkeiten machen das Produkt trotz der strengen rechtlichen Rahmenbedingungen durchaus flexibel. Im 3-Schichten Modell der Altersvorsorge leistet die Rürup-Rente zudem einen essentiellen Beitrag.

Dennoch hängt eine Produktempfehlung immer von individuellen Faktoren und persönlichen Rahmenbedingungen ab, die es mit dem Blick über den Tellerrand hinaus abzuwägen gilt. Denn wie alle Vorsorgeprodukte haben auch Rürup-Verträge Nachteile, die bei jeder Entscheidung mitberücksichtigt werden sollten.

[icon name=“plus-circle“ class=““ unprefixed_class=““]

- Attraktive steuerliche Förderung

Sie können bis zu 90 % Prozent Ihrer Beiträge zu Ihren Rürup-Verträgen steuerlich als Sonderausgaben geltend machen. Der Höchstbeitrag liegt derzeit bei 25.046 Euro (Ledige) und 50.092 Euro (Ehepaare und eingetragene Lebensgemeinschaften) . - Flexibles Handling der Beitragseinzahlungen

Sie können entscheiden, ob Sie Ihre Beiträge monatlich oder jährlich entrichten möchten. Darüber hinaus können Sonderzahlungen geleistet werden. Es gibt keinen Mindestbeitrag, so dass auch kleinere Verträge als Zusatzrente sinnvoll abgeschlossen werden können. - Keine Abschlussbedingungen

An den Abschluss eines Rürup-Vertrages werden keine persönlichen Bedingungen geknüpft. Es gibt keine Gesundheitsfragen – eine individuelle Risikoprüfung wie bei vielen anderen Verträgen erfolgt nicht. - Hohe Sicherheit – auch bei Arbeitslosigkeit

Kapital aus Rürup-Verträgen wird nicht auf Sozialleistungen wie beispielsweise das Arbeitslosengeld 2 angerechnet. Zudem sind Rürup-Verträge in der Ansparphase nicht Bestandteil einer Insolvenz- oder Pfändungsmasse. Auf diesem Wege können Sie mit Beginn der Rentenphase über die volle Rentenzahlung verfügen.

[icon name=“minus-circle“ class=““ unprefixed_class=““]

- Kostenstrukturen

Nicht selten liest man in der Presse von der mangelhaften Rentabilität von Rürup Produkten. In einigen Fällen ist dies auch zutreffend. Gerade hier ist ein transparenter Marktüberblick gefragt genauso wie ein Blick hinter die Kulissen der Tarifwerke und der Anbieter. - Kein Kapitalwahlrecht

Da der Staat die Rürup Rente in Anlehnung an die gesetzliche Rentenversicherung konzipiert hat, besteht kein Kapitalwahlrecht. Im Klartext bedeutet das, dass zu keinem Zeitpunkt auf die angesparten Beträge zugegriffen werden kann. Sinn und Zweck dieses Produkts ist eine lebenslange Rente. Diese wird frühestens mit Erreichen des 62. Lebensjahres gezahlt. - Nachgelagerte Besteuerung

Ausgezahlte Rürup-Renten werden mit dem individuellen Steuersatz besteuert. Meistens ist dieser im Ruhestand jedoch deutlich geringer als zu Zeiten des Berufslebens. - Ohne optionalen Hinterbliebenenschutz verfällt das Kapital bei Ableben

Mit dem Ableben des Vertragspartners kommt das verbliebene Kapital der Versichertengemeinschaft zu Gute. Es lassen sich jedoch zusätzliche Tarifbausteine integrieren, so dass ein Hinterbliebenenschutz vereinbart werden kann.