Steuerliche Behandlung der Rürup-Rente

Möglichkeiten optimal nutzen

Wer über ein gehobenes Einkommensniveau verfügt, kommt an der Rürup-Rente kaum vorbei. Speziell in Hinblick auf die sofort wirksamen Steuervorteile kann es nahezu kein anderes Altersvorsorgeprodukt mit einem Rürup-Vertrag aufnehmen.

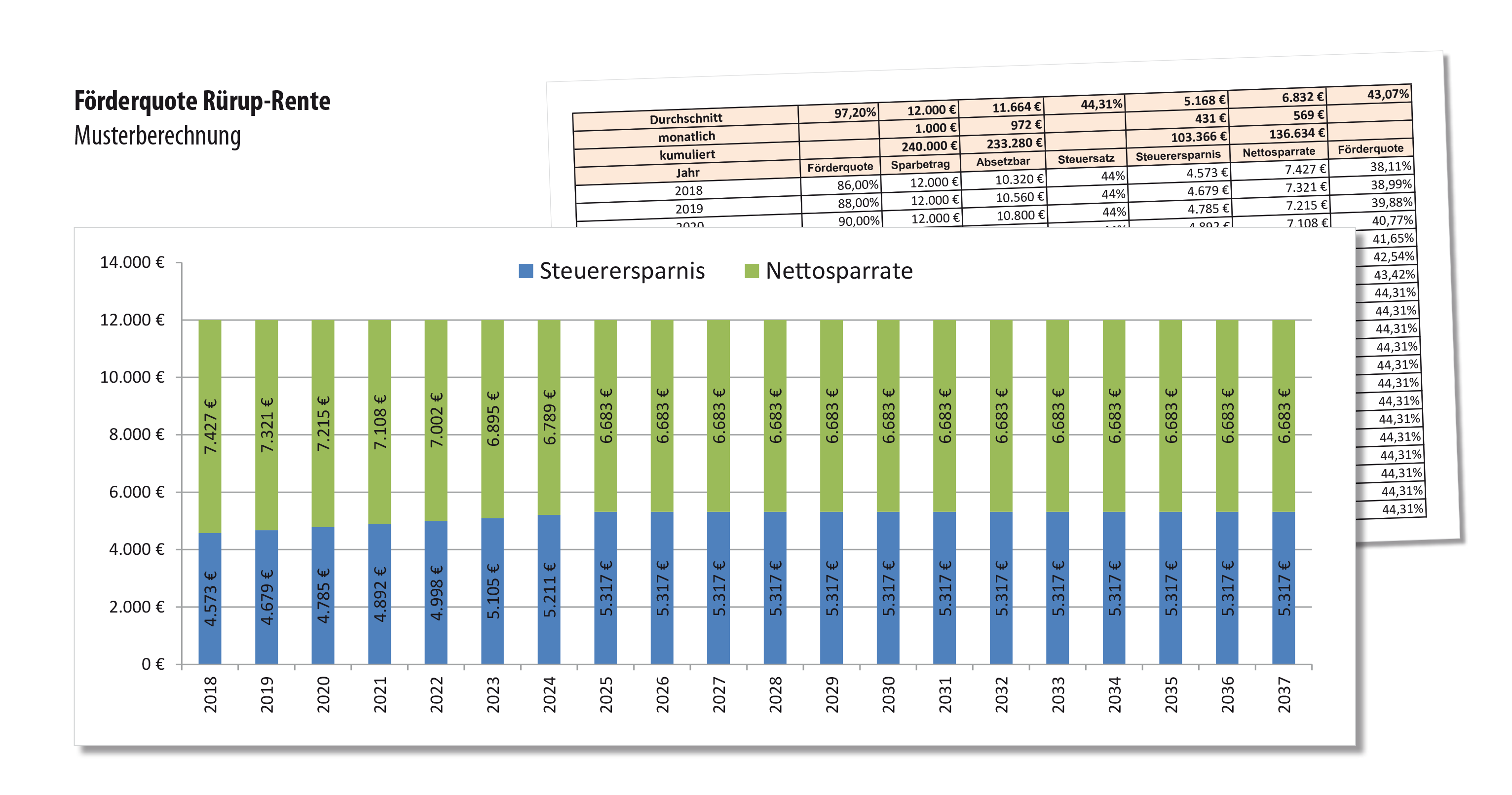

Der entscheidende Vorteil des Rürup-Vorsorgekonzeptes besteht darin, dass sich durch die Beitragszahlung direkt das steuerpflichtige Einkommen senken lässt. Für das Jahr 2018 können so 86 Prozent der gezahlten Prämien als Sonderausgabe geltend gemacht werden. Gedeckelt werden die ansetzbaren Beträge bei Ledigen derzeit bei 23.712 Euro im Jahr. Verheiratete und eingetragene Lebensgemeinschaften haben sogar die Möglichkeit Beiträge bis zu einer Höhe von derzeit 47.424 Euro geltend zu machen.

Vor diesem Hintergrund wird klar, dass sich die Rürup Rente vorzugsweise für Menschen mit mittleren- bis höheren Einkommen eignet, da diese von den steuerlichen Aspekten besonders profitieren können.

Fälschlicherweise wird in den Medien und der Fachpresse die Rürup-Rente primär für Selbständige empfohlen, Sie ist jedoch eigentlich für jeden interessant, der einen relativ hohen Spitzensteuersatz hat.