Wie zahlt sich gute Beratung aus?

Welche Mehrwerte entstehen Ihnen

durch fachkundige Beratung?

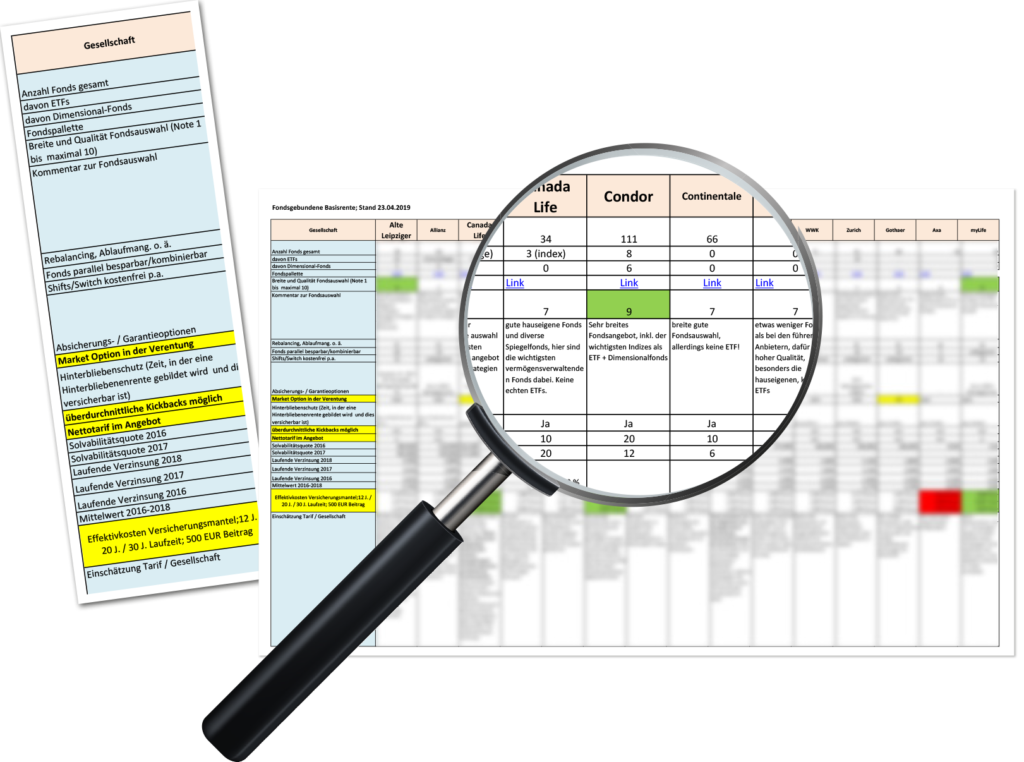

Transparenter Blick hinter die Kulissen der Tarife und Anbieter

Beispiel:

Ein aussagekräftiger Matrixvergleich untersucht die wichtigsten Produkte und Anbieter am Markt anhand einer Vielzahl an relevanten Parametern.

Klarheit über realistische Rentenwerte

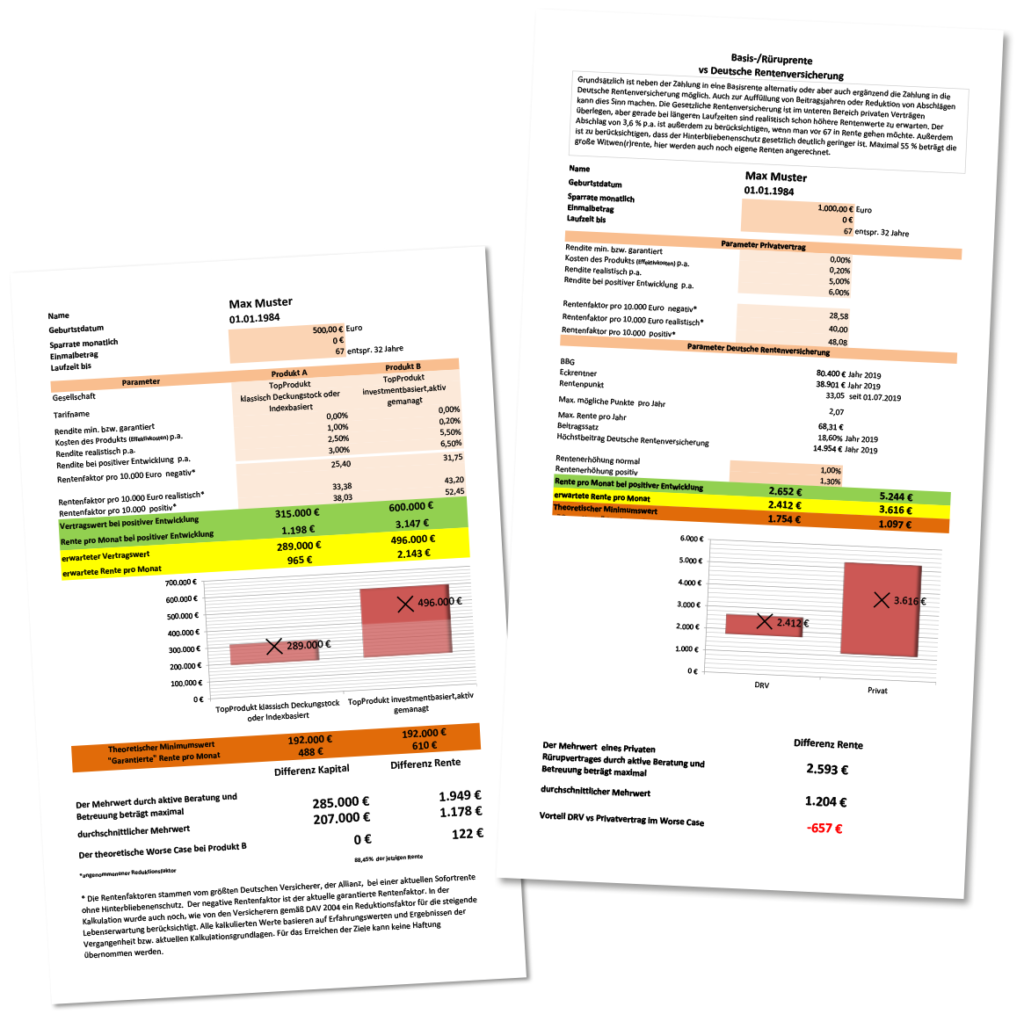

Eine Frage, die sich jeder Mandant stellt, ist, welchen Mehrwert kann eine differenzierte Beratung und die Produktwahl leisten. Seit 2017 ist der Garantiezins von 1,25 % auf 0,9 % p.a. bei klassischen Rentenprodukten gesenkt worden (vor Kosten).

Da stellt sich die Frage, soll man eher ein Deckungsstock-oder eine investmentorientierte Lösung wählen. Die nebenstehende Visualisierung gibt Antwort darauf, wie hoch eine realistisch erzielbare Rente ist. Sie beleuchtet die Chancen im Verhältnis zum Risiko (die sogenannten „Opportunitäts-Kosten“) ebenso, wie den fassbaren Mehrwert, der durch die aktive Betreuung der Anlagestrategie durch einen fachlich kompetenten Berater realistisch generiert werden kann. Ebenfalls ist der Einfluss des Rentenfaktors bei einer Basisrente deutlich erkennbar.

Beispiel:

Produktvergleich und Mehrwert Produkt A

TopProdukt – Produkt B TopProdukt Sparrate 500 Euro – 32 Jahre Laufzeit

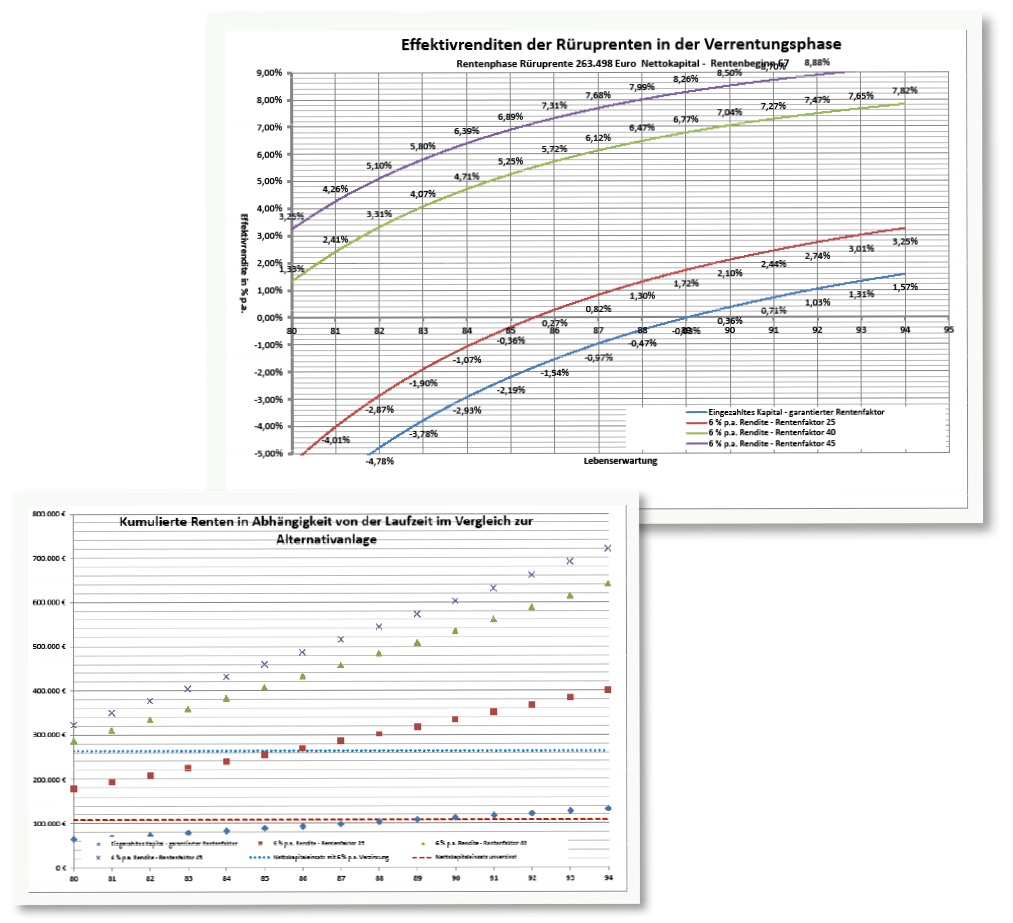

Wie wirtschaftlich ist eine Rürup-Rente wirklich für Sie?

In der abgebildeten Berechnung wird analytisch die Frage beantwortet, wie sinnvoll und wirtschaftlich eine Rürup oder Basisrente wirklich für Sie im konkreten Fall ist.

Anhand komplexer Analysetools wird anhand eines konkreten Falls analytisch die Frage beantwortet, wie sinnvoll und wirtschaftlich eine Rürup- oder Basisrente wirklich für Sie ist.

In meinen Vergleichsrechnungen wird parallel ein Fondssparplan aus dem Nettoaufwand der Rürup-Rente gegenübergestellt, der bei Rentenbeginn einmal verkauft wird und dadurch abgeltungssteuerpflichtig wird. Beim Fondssparplan werden keine Kosten angenommen (evtl. Depotkosten oder Agio) und auch keine lfd. Steuern in der Ansparphase, beim Rürup-Produkt werden die Effektivkosten der Versicherung im konkreten Fall bzw. bei einem Topprodukt berücksichtigt.

In der Rentenphase wird dann in Abhängigkeit von der Rentendauer (Lebenserwartung) und verschiedenen Rentenfaktoren ermittelt welche Rendite der Fondssparplan nach Steuern erzielen müsste, damit er gleichwertig zum Rürup-Produkt ist. In dem abgebildeten Beispiel wäre beim Fondssparplan im Falle der Abgeltungssteuer also eine 25 % höhere Rendite zu erzielen, um wirklich gleichwertig zu sein.

Beispiel:

Produktvergleich und Mehrwert Produkt A

TopProdukt – Produkt B TopProdukt Sparrate 500 Euro – 32 Jahre Laufzeit

Hintergrund-Information

In der Ansparphase greifen steuerliche Vorteile, die auf den ersten Blick die Basisrente sehr attraktiv erscheinen lassen. In der Rentenphase muss die Rente auch wieder versteuert werden (Ab 2040 zu 100 %). Außerdem muss der Versicherer eine lebenslange Rente garantieren, was in derzeitigen Niedrigzinsphase und bei der ständig steigenden Lebenserwartung derzeit schwer zu kalkulieren ist. Deswegen gehen die Versicherer dazu über sehr niedrige Rentenfaktoren pro 10.000 Euro Vertragsguthaben zu garantieren (der garantierte Rentenfaktor ist eine Vorgabe seitens des Gesetzgebers), damit man hier nicht später bilanzielle Probleme durch Rückstellungen bekommt. Garantierte Rentenfaktoren liegen derzeit zwischen 15-33 Euro pro 10.000 Euro bei Rentenbeginn 63 bis 67. Realistische Rentenfaktoren liegen derzeit bei 35 bis 45 Euro.

Zusammenfassung der Ergebnisse:

- Die Basisrente hat zu Rentenbeginn durch Steuervorteile etwa 193 % des Kapitals des Fondssparplans verfügbar

- Mit 85 müsste der Fondssparplan in der Verrentung eine Rendite von -0,36 % bis 6,89 % p.a. nach Steuern erzielen.

- Mit 90 müsste der Fondssparplan in der Verrentung eine Rendite von 2,1 % bis 8,5 % p.a. nach Steuern erzielen. Stand 03/2018

Gute Beratung zahlt sich aus!

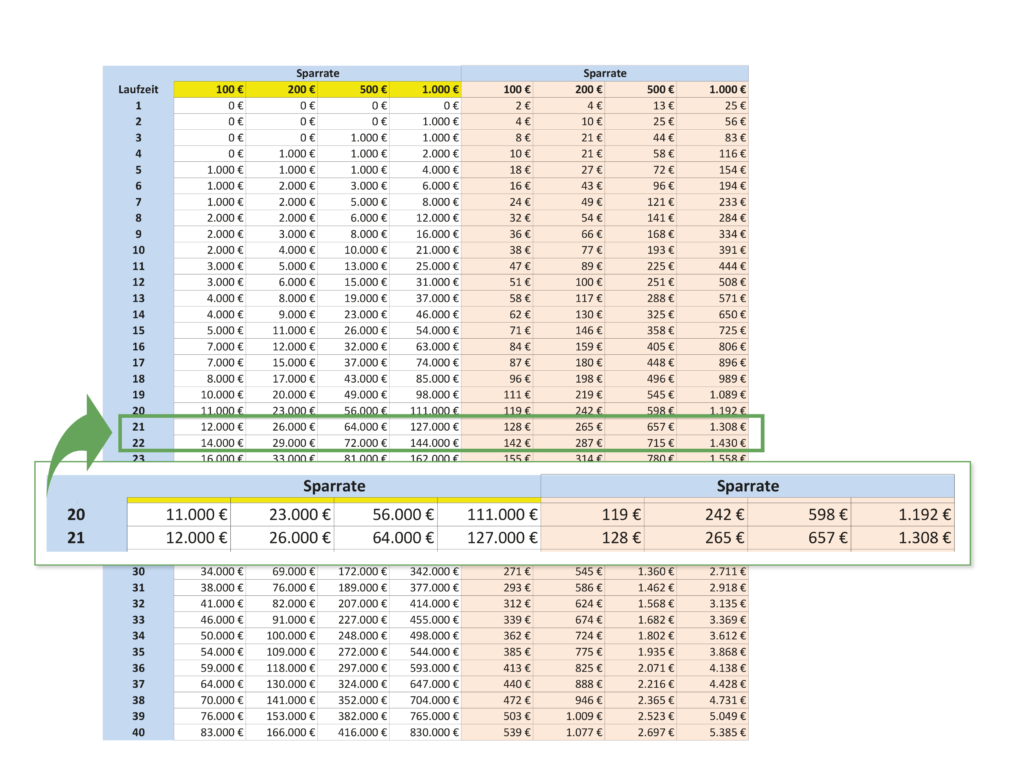

Mehrwert durch Beratung anhand eines Beispiels

Bei 20 Jahren Laufzeit und einer Sparrate von 500 Euro pro Monat lässt sich durch professionelle Beratung rund 60.000 Euro mehr an Kapital erzielen oder die monatliche Rente entsprechend um 600 Euro steigern.

Nutzen Sie die Möglichkeit zur individuellen Online-Beratung.

Vereinbaren Sie dazu hier ganz einfach einen Wunschtermin.

Ihre Vorteile:

- Simulationen und Analysen live am Bildschirm

- Nutzen Sie individuelle Tools und vernetztes Expertenwissen

- Hohe Zeitersparnis und sehr präzise Empfehlungen

- Keine langen Anfahrtswege

- Individuelle Zeitfenster

- Beratung in gewohnter Umgebung

- Persönliche Beratung in Kombination mit webgestützter Betreuung

- Diskret und sicher – 256 Bit Verschlüsselung