Rürup Kostenstrukturen

Im Voraus erkennen

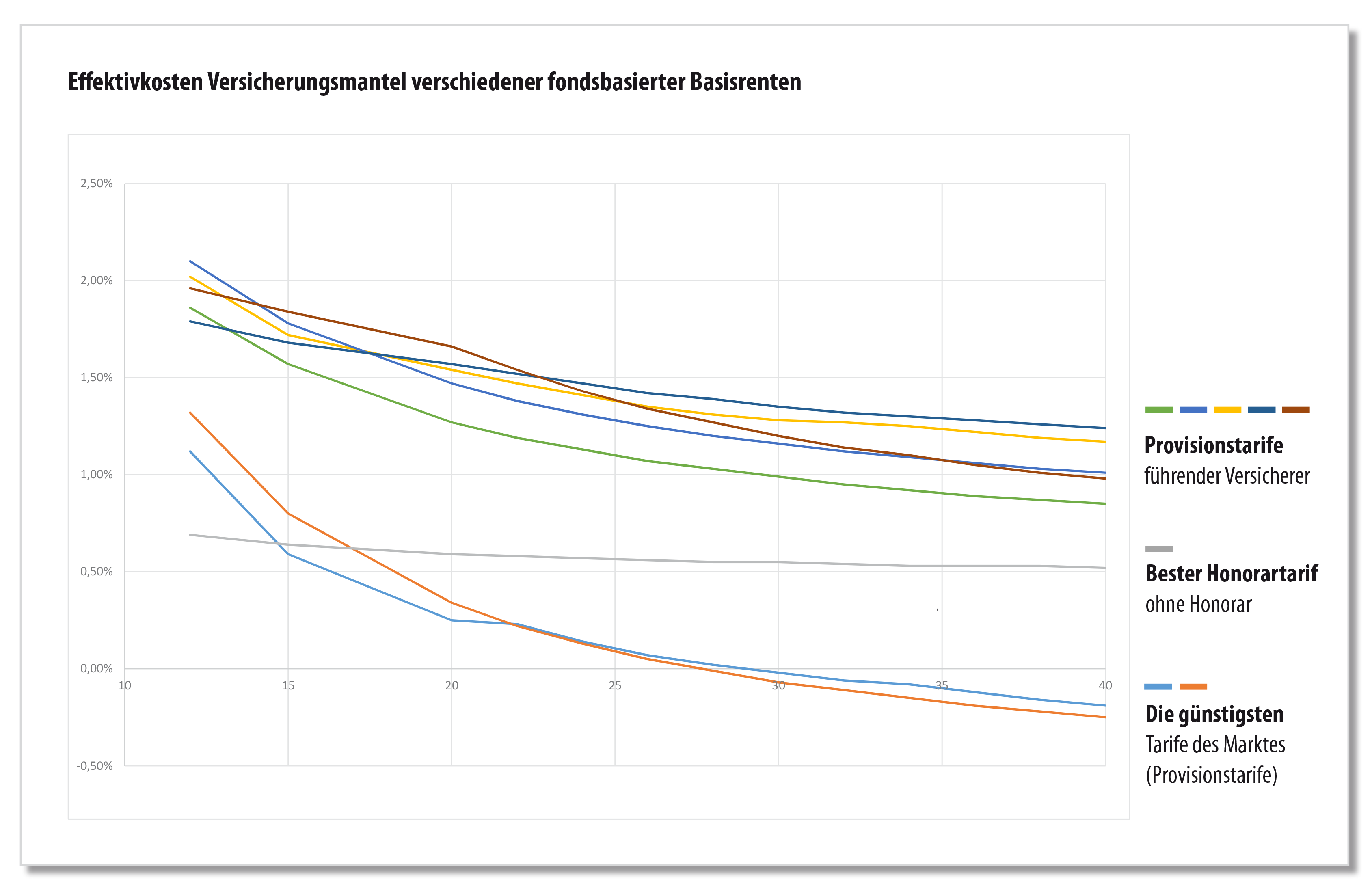

Jeder Rürup-Vertrag enthält individuelle Kostenstrukturen, die bereits vor Abschluss sehr genau beleuchtet werden sollten. So entstehen beispielsweise bei zusätzlichen Beitragseinzahlungen Kosten, die in der gesamten Rentabilitätsbilanz beachtet werden müssen. Ebenso kalkulieren die Anbieter mit zum Teil recht unterschiedlich ausgeprägten Abschluss- und Verwaltungskosten.

Ist das Rürup Modell an einen Fonds gekoppelt entstehen zusätzliche laufende Kosten, die das Rentabilitätsergebnis negativ beeinflussen können. Zu alle dem ist auch die realistische Einschätzung der Anbieter hinsichtlich Management und Sicherheit ein wesentliches Entscheidungskriterium.

Nutzen Sie meine Spezialexpertise für einen tiefen Einblick hinter die Kulissen der Tarifwerke.

Das Produktinformationsblatt richtig lesen

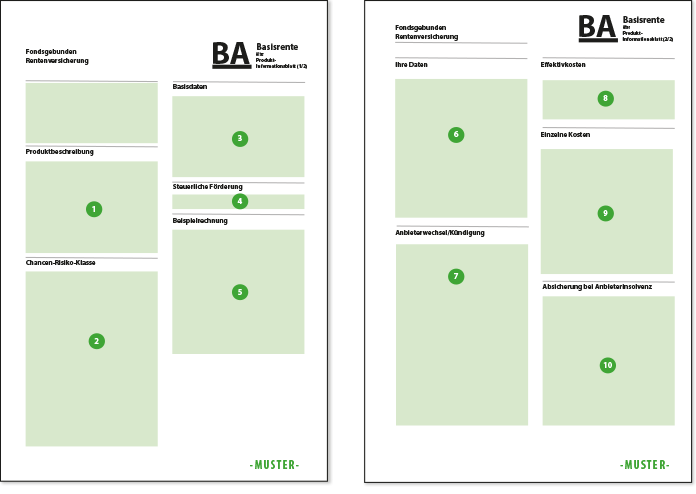

Der Gesetzgeber schreibt vor, dass alle Produkte zur Rente und Altersvorsorge ein standardisiertes Produktionformationsblatt beinhalten müssen. Ziel ist es, durch die einheitliche Aufmachung Produkte einfacher vergleichbar zu machen und über die wesentlichen Vertragsinhalte zu informieren.

Unter dem Punkt „Produktbeschreibung“ wird das Produkt hinsichtlich seiner Funktion in kompakter Form textlich skizziert.

2. Chancen-Risiko-Klasse (CRK)

Abhängig von der einem Produkt immanenten Risikoklasse unterscheidet der Gesetzgeber fünf Stufen. CRK1 steht dabei für das geringste Risiko. Produkte aus den Klassen CRK1 bis CRK4 verfügen häufig über eine Garantie in Höhe der eingezahlten Beiträge. Sie werden deshalb auch als Hybridprodukte bezeichnet. Diese Sicherheit hat jedoch häufig auch ihren Preis und geht zu Lasten der Rendite. Produkte aus CRK5 verfügen über keine Garantien und bieten jedoch unter Renditegesichtspunkten interessante Möglichkeiten.

3. Basisdaten – Produktinformationsblatt

Unter diesem Punkt finden sich wichtige und grundlegende Basisinformationen zu dem Anbieter des Produktes.

4. Steuerliche Förderung

Dieser Punkt informiert über die steuerlich Behandlung der Beiträgein der Ansparphase sowie während des Rentenbezuges.

5. Beispielrechnung

An dieser Stelle findet sich eine vom Gesetzgeber vorgegebene Beispielrechnung. Anders als bei anderen Hochrechnungen, sind alle Produktanbieter verpflichtet diese Beispielrechnung nach einheitlichen Kriterien durchzuführen.

6. Ihre Daten

Unter diesem Punkt finden sich sämtliche wesentliche Vertragseckdaten auf einen Blick zusammengefasst. Der garantierte Rentenfaktor wird stets pro 10.000 Euro angespartes Kapital angegeben. Der garantierte Rentenfaktor ist eine relevante Vergleichsgröße bei unterschiedlichen Vertragsmodellen.

7. Anbieterwechsel / Kündigung

Unter diesem Punkt finden sich sämtliche Kündigungsmodalitäten.

Sollte das Produkt einen Anbieterwechsel zulassen, ist dies ebenfalls hier vermerkt.

8. Effektivkosten – Produktinformationsblatt

Mit den Effektivkosten steht eine der wichtigsten Kennzahlen für den Vergleich von Produkten zur Verfügung. Über die Effektivkosten lässt sich nachvollziehen, in welcher Dimension die Rendite eines Vertrages durch Vertragskosten jährlich verringert wird.

9. Einzelne Kosten

Unter diesem Punkt sollen die einzelnen Kosten eines Vertrages transparent gemacht werden. Wesentliche Kostenfaktoren sind beispielsweise Abschluss- und Vertriebskosten, Verwaltungskosten sowie Kosten bei Zuzahlungen. Ohne tieferen Einblick in die Tarifarchitektur lassen sich für Verbraucher jedoch häufig kaum Rückschlüsse über die Kostenstrukturen ziehen, da diese häufig sehr unübersichtlich dargestellt werden.

10. Absicherung bei Anbieterinsolvenz

Was bei einer möglichen Insolvenz des Produktanbieters geschieht findet sich in diesem Abschnitt des Produktinformationsblattes.